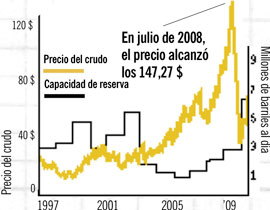

Unos meses después del carísimo verano de 2008 en las gasolineras, los precios del petróleo cayeron hasta los 32,40 dólares (unos 22 euros) por barril en diciembre de ese año. Los consumidores y usuarios industriales, golpeados por la crisis, redujeron el uso de productos derivados. Meses de preocupación por la escasez de suministro fueron borrados por una superabundancia de crudo barato.

Con las primeras señales de mejora económica, los volátiles precios del oro negro han empezado a subir de nuevo. Cuando la recuperación esté de verdad en marcha, ¿habrá otra escalada del petróleo? Lo más probable es que sí.

En la primera mitad del decenio, los precios diarios del crudo tendían a subir cuando la capacidad de reserva mundial (la diferencia entre la oferta y la demanda) caía a tres millones de barriles al día o menos. No es lo que sucede hoy. Los niveles previstos para el verano de 2009 son los mayores desde los 80, más del doble de esos tres millones. Los recientes aumentos de precios pueden atribuirse a la OPEP, el cartel de países productores de petróleo, que impone estrictas cuotas de producción y mantiene apartada del mercado la capacidad de reserva. También es posible que los intermediarios, que vuelven a ver en el horizonte la escasez de crudo, estén impulsando los precios. Quizá éstos tengan razón. Si la demanda crece con rapidez cuando se recupere la economía la capacidad de reserva de la OPEP podría desaparecer en cinco años. Y, dado que el mundo depende cada vez más de fuentes de petróleo no convencionales (como las arenas bituminosas), costará tiempo y dinero traer nuevos suministros al mercado. Hasta entonces, el planeta no dispondrá más que de medidas en el lado de la demanda –como impulsar la eficacia energética y reducir el consumo– para controlar los precios, y esto supondrá tiempo, dinero y cambios de comportamiento. Mientras tanto, los precios se incrementarán para despejar el mercado.

Existen todos los ingredientes para otra subida, quizá ya en 2012. Los precios podrían dispararse como a finales de 2007 y hasta mediados de 2008, cuando alcanzaron casi los 150 dólares por barril. —McKinsey Global Institute

1. La lógica habitual de la oferta y la demanda dice que los precios no deberían estar subiendo como lo hacen. La OPEP ha intervenido para recortar la producción y, de este modo, mantener altos los precios.

|

|

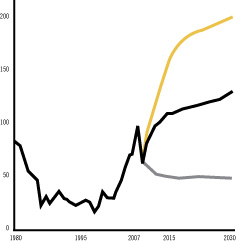

2. Cuando vuelva a crecer el PIB, los países en vías de desarrollo estarán sedientos de energía, y eso supondrá el 90% del incremento de la demanda en los próximos 10 años. Durante ese tiempo, la velocidad a la que la gente cruzará el umbral de los 1.500 dólares de renta per cápita–un hito importante después del cual se acelera el consumo de petróleo– se duplicará.

3. Si se reanuda el crecimiento económico, la demanda pronto estará a la altura de la oferta, y los precios subirán.

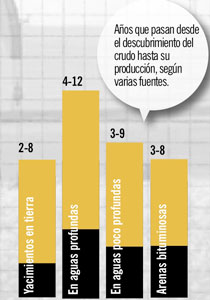

4. Costará años llevar nuevas reservas al mercado debido a las actuales restricciones sobre los créditos y a la incertidumbre en los precios del crudo. E incluso cuando las bases económicas mejoren, hará falta más tiempo para añadir esa nueva capacidad de reserva: los yacimientos maduros sufren un declive más rápido, y buscar en nuevos lugares, como las arenas bituminosas y los pozos marinos en aguas profundas, suele ser más complicado.

|

|

5. El mundo posee las herramientas para reducir la demanda hasta en 11 millones de barriles al día de aquí a 2020, y eso ayudaría a reequilibrar los mercados de crudo. No obstante, los cambios de política necesarios no mostrarán resultados tan rápido como para mantener bajos los precios.

|

6. En resumen, todo esto significa que el planeta podría volver a presenciar una escalada de los precios del oro negro, quizá ya en 2012.

La política suele enturbiar el panorama. La recuperación económica global puede tropezar o acelerarse. Arabia Saudí podría decidir extraer más petróleo por motivos geopolíticos. O los conflictos pueden apartar el crudo de Nigeria y de Irak del mercado. Los economistas calculan, pero el mundo real es muchas veces el que decide.

|

Fuentes: 1: McKinsey Global Institute (MGI), FMI, Agencia Internacional de la Energía, Bloomberg, BP, Departamento de Energía de EE UU/Administración de Información sobre Energía (EIA). 2,3,5: MGI. 4: MGI, EIA 6: EIA.