La caída de los precios del petróleo y su improbable recuperación por encima de los 100 dólares por barril en los próximos dos años tendrá un impacto profundo sobre los países productores, sobre todo en América Latina, pero cada país lo sufrirá de manera distinta. Algunos están mejor equipados. Cada uno, además, depende de diferente manera de su industria extractiva e influyen diferentes factores, desde la capacidad de financiación hasta el atractivo de inversión y el desarrollo de infraestructuras. El más afectado será Venezuela, con creces, y quizás Argentina sea el que menos. Pero Colombia y Brasil, por sus circunstancias muy particulares también quedarán tocados, mientras que para México las consecuencias serán más a largo plazo.

He aquí las cifras de las cinco empresas más grandes de cada país de América Latina: PDVSA en Venezuela, PEMEX en México, Petrobras en Brasil, Ecopetrol en Colombia e YPF en Argentina.

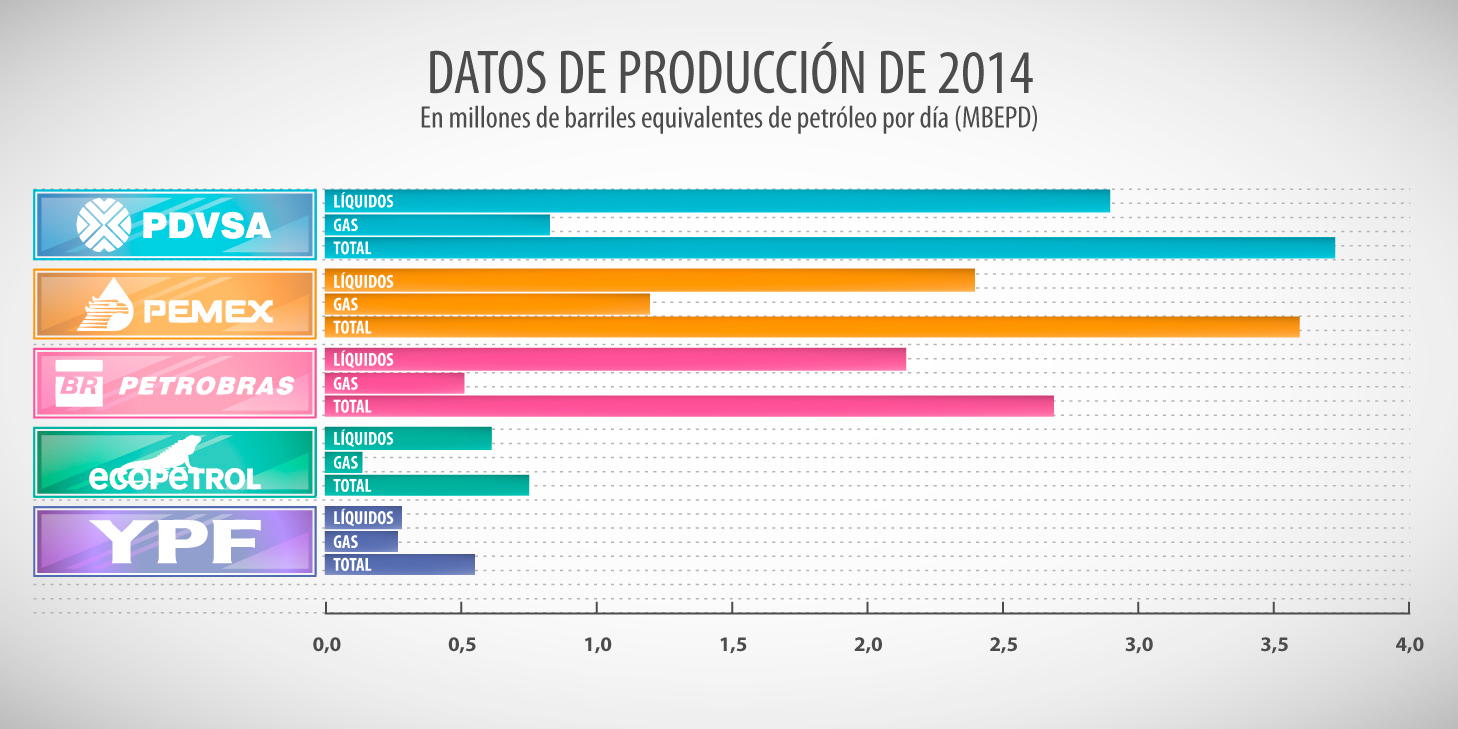

¿Cuánto producen?

Los mayores productores, por norma general, pueden paliar mejor la caída de los precios al tener su industria más desarrollada. No obstante, YPF de Argentina en este caso es una excepción porque tiene mucho terreno que recuperar y porque depende más del gas natural que del petróleo. Colombia por otro lado, al tener un mercado tan liberalizado y además reservas tan pequeñas, se enfrenta a un panorama más sombrío. Sin embargo, el reto de todos es el mismo: mantener su producción aún con menores ingresos.

Los datos de producción de 2014 se refieren al total de hidrocarburos, que incluye líquidos, en su mayoría petróleo y gas natural, en millones de barriles equivalentes de crudo por día -Mbepd.

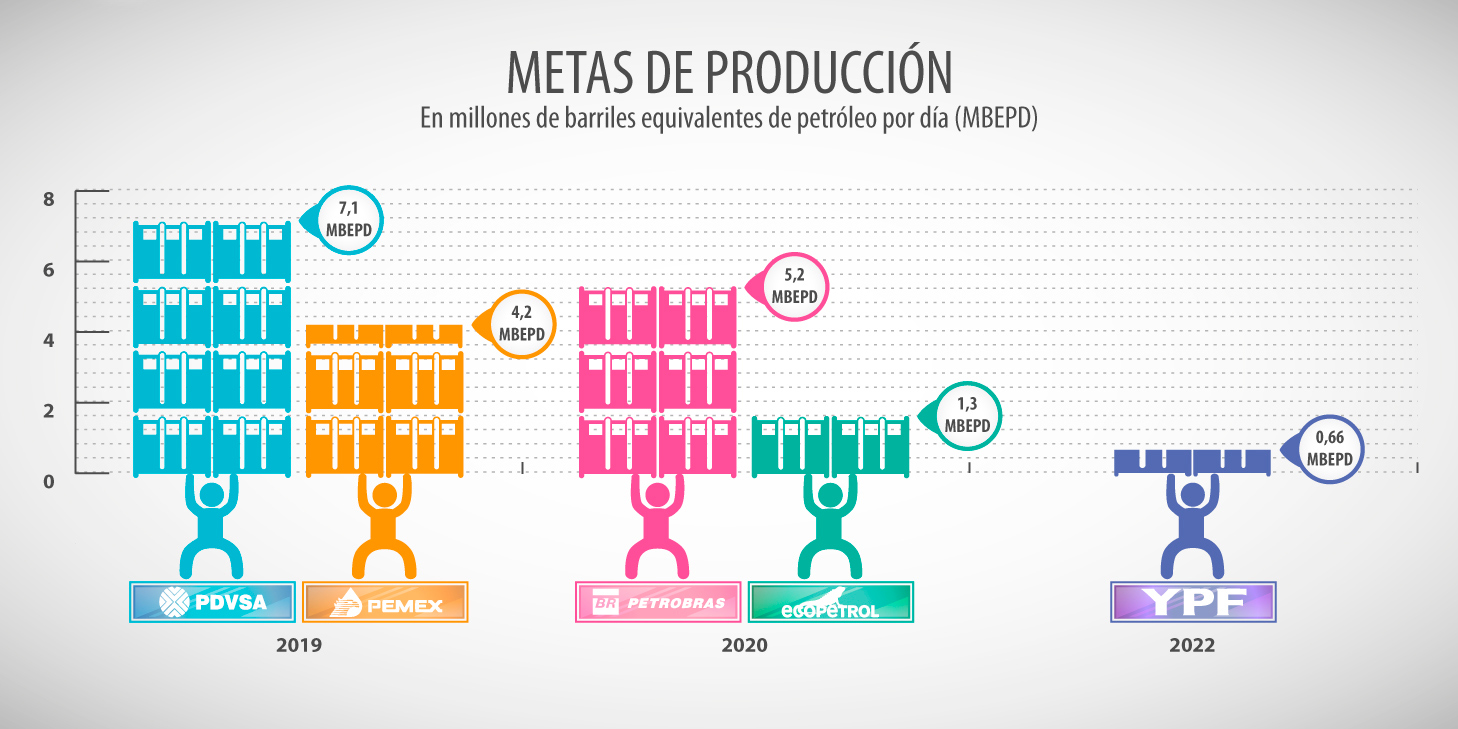

Objetivos e incertidumbres

Este dato es el más incierto. Año tras año las empresas establecen metas de producción, pero éstas, generalmente, están marcadas desde el punto de vista técnico, excluyendo factores como la volatilidad de los mercados y otras interrupciones, como pueden ser huelgas, ataques terroristas o falta de inversión. Suelen incumplirse en América Latina, más en algunos países que otros. Venezuela es el menos creíble y Brasil es el más fiable, pero por lo general el mercado no les da mucha credibilidad.

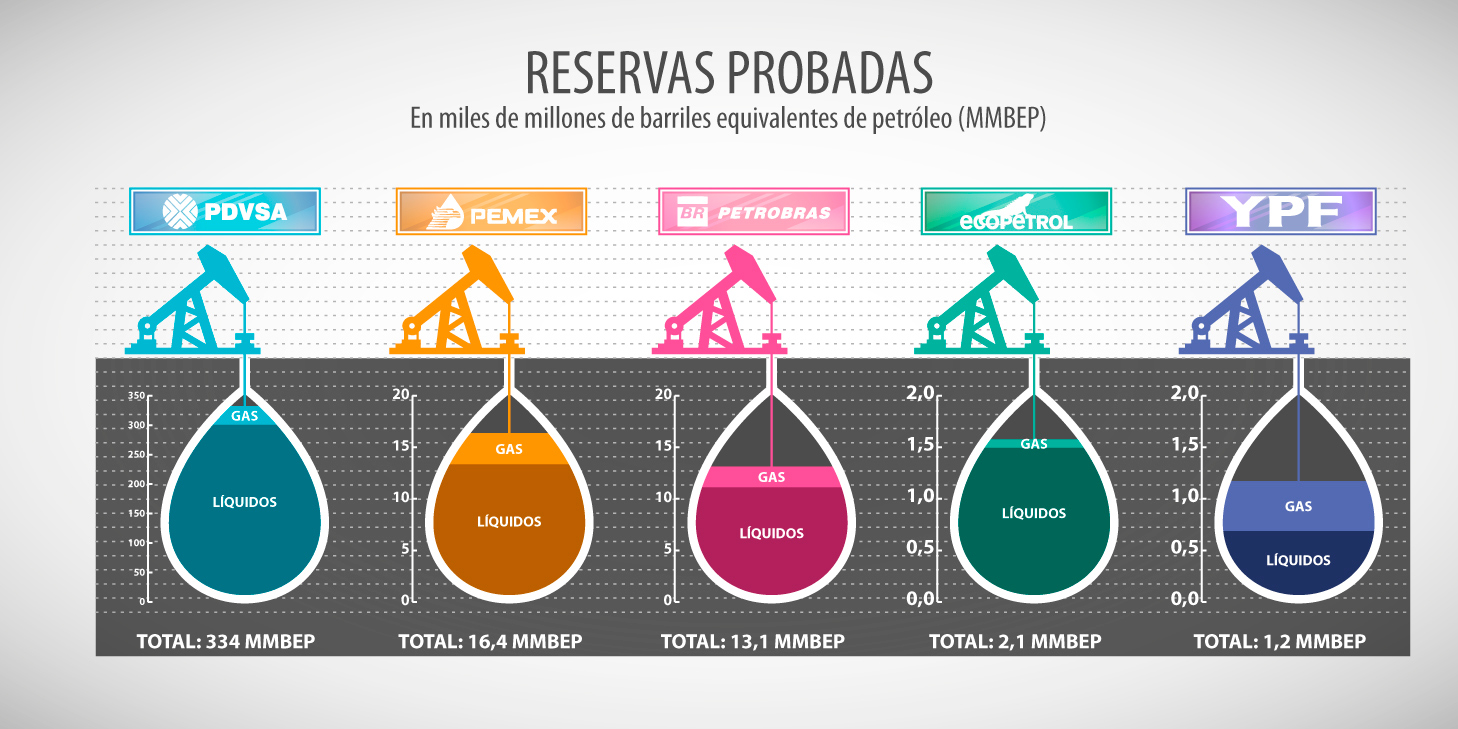

Reservas probadas

Las reservas probadas son, junto a la producción, el factor más importante porque justifican las metas de producción y el atractivo de inversión para lograrlas. El caso de Venezuela es distinto porque a pesar de sus enormes reservas, no ha podido aumentar su producción proporcionalmente a su potencial. Además, se tiene en cuenta el tamaño de cada bloque y su madurez. Por ejemplo, Ecopetrol (Colombia) tiene más reservas que YPF (Argentina), pero sus reservas están en pozos maduros y no ha habido grandes descubrimientos en los últimos años, mientras que los nuevos hallazgos de YPF ofrecen un crecimiento más sostenible.

Hay diferentes formas de medirlas, pero en este caso se reflejan las condiciones de reservas probadas más aceptadas por el mercado que miden los barriles económicamente recuperables, con la tecnología disponible. Colombia, por ejemplo, ha aumentado sus reservas a punta de recalificar los yacimientos existentes gracias a las mejoras tecnológicas. Las cifras son en miles de millones de barriles de petróleo equivalentes – MMbep.

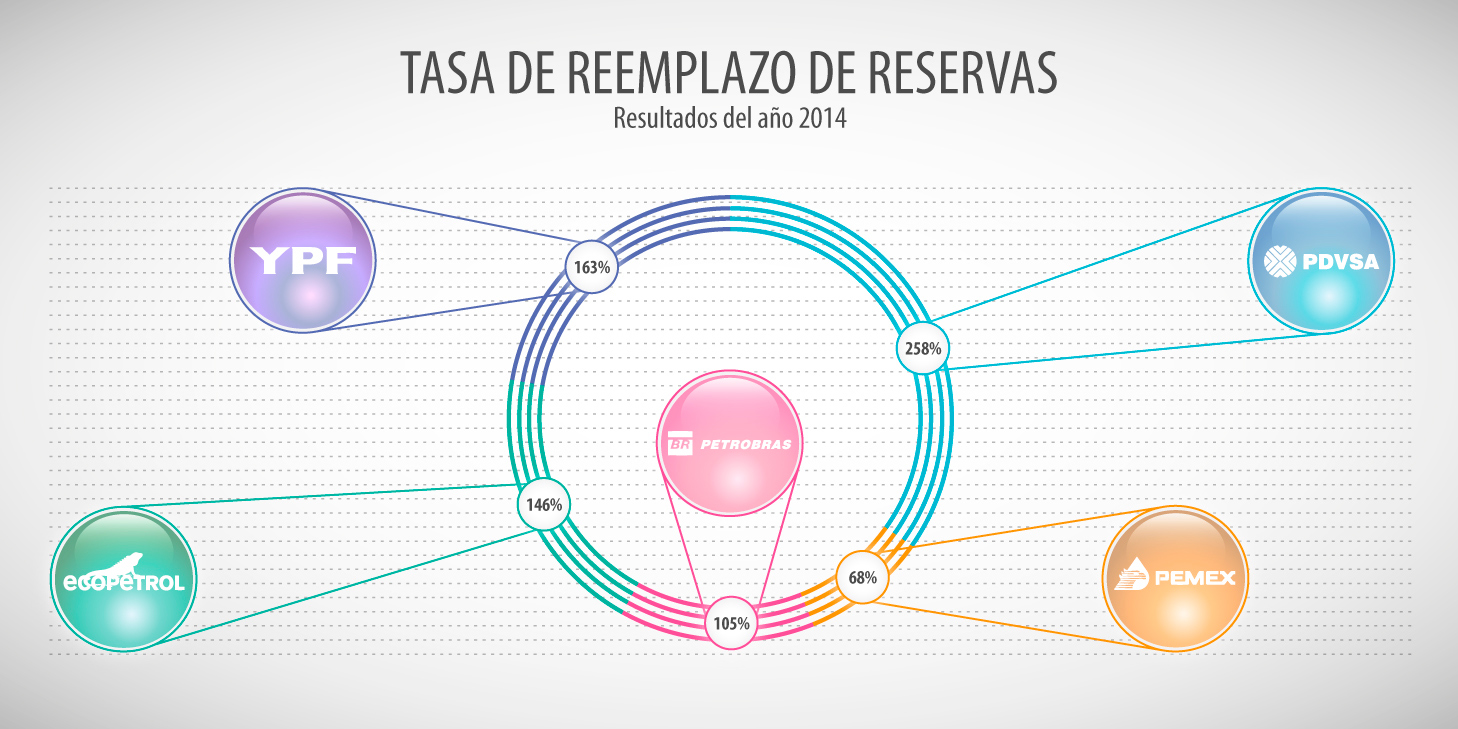

Tasa de reemplazo de reservas

También es conocida como restitución de reservas y es una relación que refleja la capacidad de una empresa de mantener, o si es el caso, aumentar o disminuir sus reservas. Es un porcentaje que mide cuánto petróleo y gas se extrae en un año en relación a lo que se incorpora como recurso recuperable en el mismo periodo. El ideal es descubrir más recursos de los que extrae. PEMEX (México) por ejemplo fue la única empresa en 2014 que produjo más recursos de los que incorporó como reserva probada.

El refino también importa

La capacidad de refino es tan importante para una empresa y un país como su producción, aunque reciba menos atención. Países como México y Colombia, por ejemplo, pierden parte del valor añadido de sus hidrocarburos al tener que importar productos refinados porque carecen de la capacidad necesaria para cubrir su consumo. Otros tienen un excedente que les permite paliar sus problemas de producción, como es el caso particular de Venezuela, que subsidia su industria extractiva con sus refinadoras, especialmente las de Estados Unidos, donde tiene la mitad de su capacidad.

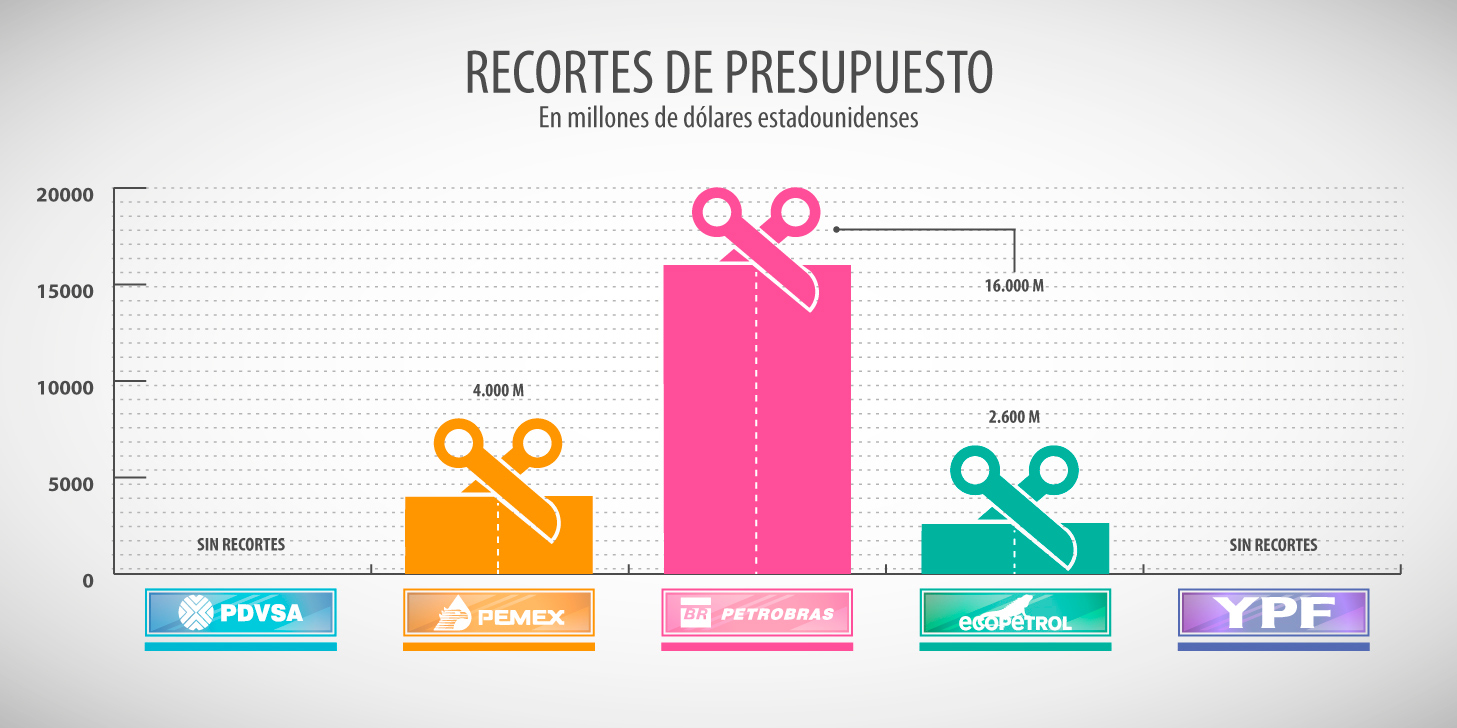

Recortes: ¿poco fiables?

Junto con las metas de producción, es la información más dada a la incertidumbre. Depende, en gran parte, del control estatal sobre la industria petrolera. Las empresas cotizadas en Bolsa tienden a ser más fiables, mientras que las controladas por el Estado son más opacas. Además, los recortes varían de acuerdo a los cambios en los precios de mercado, de tal manera que pueden aumentar o disminuir de un año a otro. Además de los recortes de inversión, están las mejoras de eficiencia y las desinversiones, por lo cual es difícil medir el impacto real sobre cada compañía. Lo que siguen son los anuncios de recortes en presupuestos para 2015 reflejados en dólares, en algunos casos por confirmarse.

Peso sobre la economía

Hay muchas formas de medir el peso de determinada industria sobre la economía, desde su aporte a presupuestos del Estado hasta el empleo. Pero la industria petrolera de cada país está configurada de manera distinta. YPF, Petrobras y Ecopetrol, por ejemplo, cotizan en Bolsa y por tanto están más expuestas a los vaivenes del mercado, mientras que PEMEX y PDVSA no. Pero inclusive en el caso de las últimas dos, su papel varía. PDVSA es el motor casi único de la economía venezolana, mientras que PEMEX está inserta en una economía mucho más diversificada. Por tanto, las cifras muestran el equivalente a los beneficios antes de los impuestos y la amortización, conocido como Ebitda, para 2014, lo cual en el caso venezolano excluye además las contribuciones al gasto social. Se mide contra el Producto Interior Bruto de su respectivo país.

*Todos los datos son los publicados por los informes presentados por las propias empresas y las proyecciones realizadas por las cinco petroleras.

*Infografía: © Manuel Alejandro Beigveder Núñez