Las grandes potencias no lo serán por mucho tiempo sin una gran tecnología y eso significa que van a depender de otros actores para ascender o mantenerse en el podio. En este sentido, hablamos de proveedores de minerales, de infraestructuras compartidas con otros países o de empresas y capital extranjeros. La tecnología, en definitiva, es un fenómeno global.

Diez países concentran el 80% de la producción mundial de cobre, pero Chile y Perú controlan casi el 40%. Aunque los mayores productores mundiales de litio son Australia, Chile, China, Argentina y Brasil, lo cierto es que Australia desarrolla el 50% y que entre ella y Chile casi llegan al 75%. La producción de estaño está algo más repartida entre los cinco países que concentran el 80% de la producción. De todos modos, destaca el liderazgo de China, que genera un tercio del estaño mundial. En cuanto al níquel, Indonesia tiene por sí sola casi un tercio de la producción mundial y si le sumamos la de Filipinas y Rusia, las tres generan algo más del 50%. China, Rusia, India, Canadá y Emiratos Árabes producen el 75% del aluminio mundial, pero el liderazgo de China, que cuenta con más del 50%, es abrumador.

Más allá de los minerales y metales de los que dependen las nuevas tecnologías, lo fundamental para dominar el sector tecnológico es ser un actor clave en las infraestructuras, los productos, las empresas y los mercados que hacen posibles Internet de las cosas, la industria 4.0 o la computación cuántica.

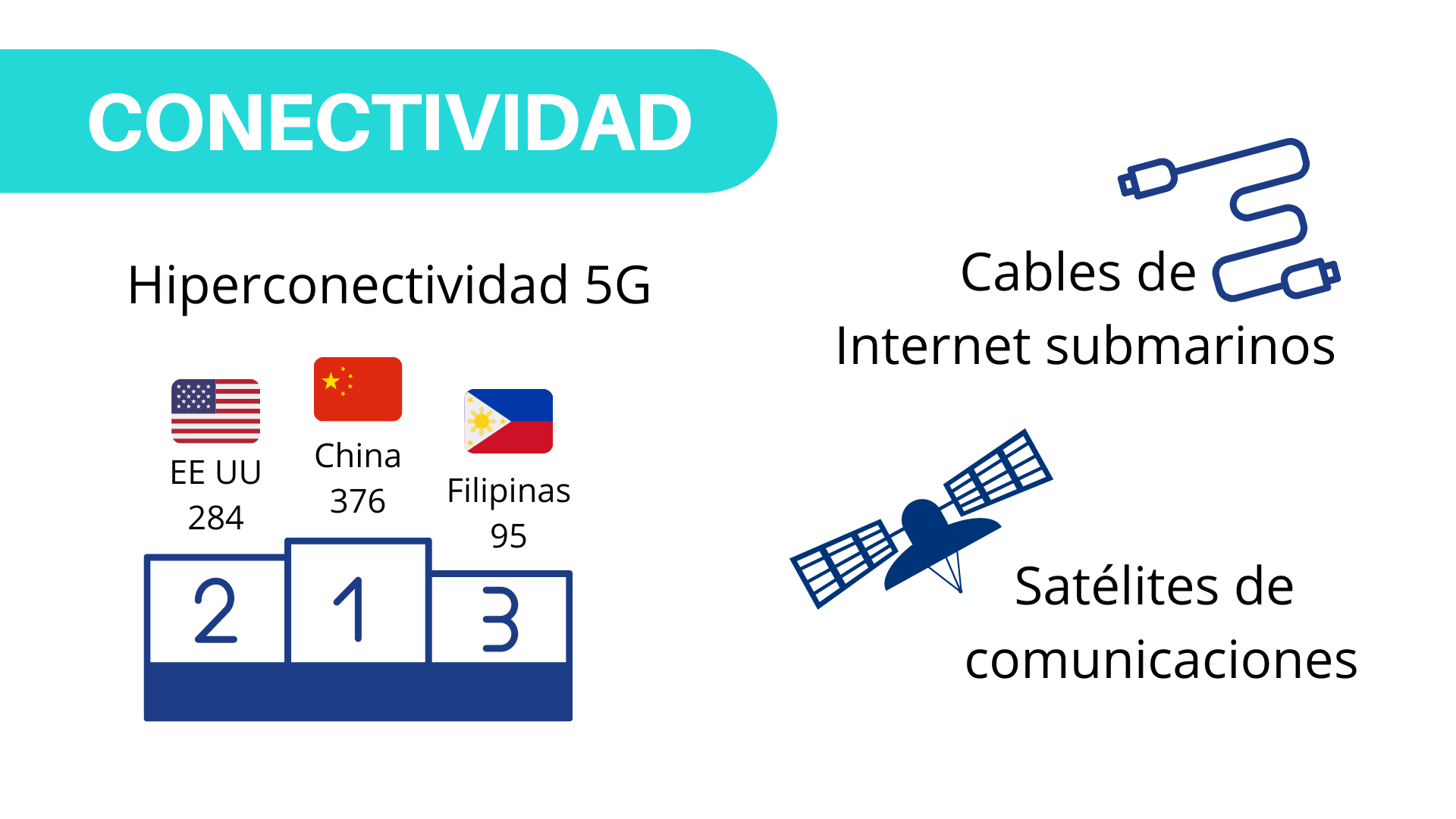

Los datos de 2022 nos muestran un liderazgo muy repartido de las redes 5G, pero se aprecia claramente que China, muy especialmente, y Estados Unidos son los países más aventajados. Según el analista Hiroyuti Akita, el 90% de los cables submarinos de Internet los han diseñado, producido, instalado y mantenido los contratistas TE SubCom (Estados Unidos), NEC (Japón) y Alcatel Submarine Networks (propiedad de la finlandesa Nokia). De acuerdo con el estudio de Dwayne Winseck en el Journal of Information Policy, los principales propietarios de los nuevos cables submarinos en 2017 eran para transmitir contenidos que exigen poco ancho de banda Level 3 (EE UU), Global Cloud Xchange (Reino Unido) y Tata Communications (India). Para transmitir contenidos que exigen mucho ancho de banda: Amazon, Akamai, China Cache, Level 3, Verizon, Limelight, Highwinds, Google, Facebook y Microsoft. De las diez, nueve eran estadounidenses y una china.

En cuanto a satélites de comunicaciones, Estados Unidos domina el mercado con las multinacionales Iridium, Globalstar, Starlink y Project Kuiper (propiedad de Amazon). También tiene mucho que decir OneWeb (controlada por el Estado británico, pero con una participación del 45% del conglomerado industrial indio Bharti Enterprises).

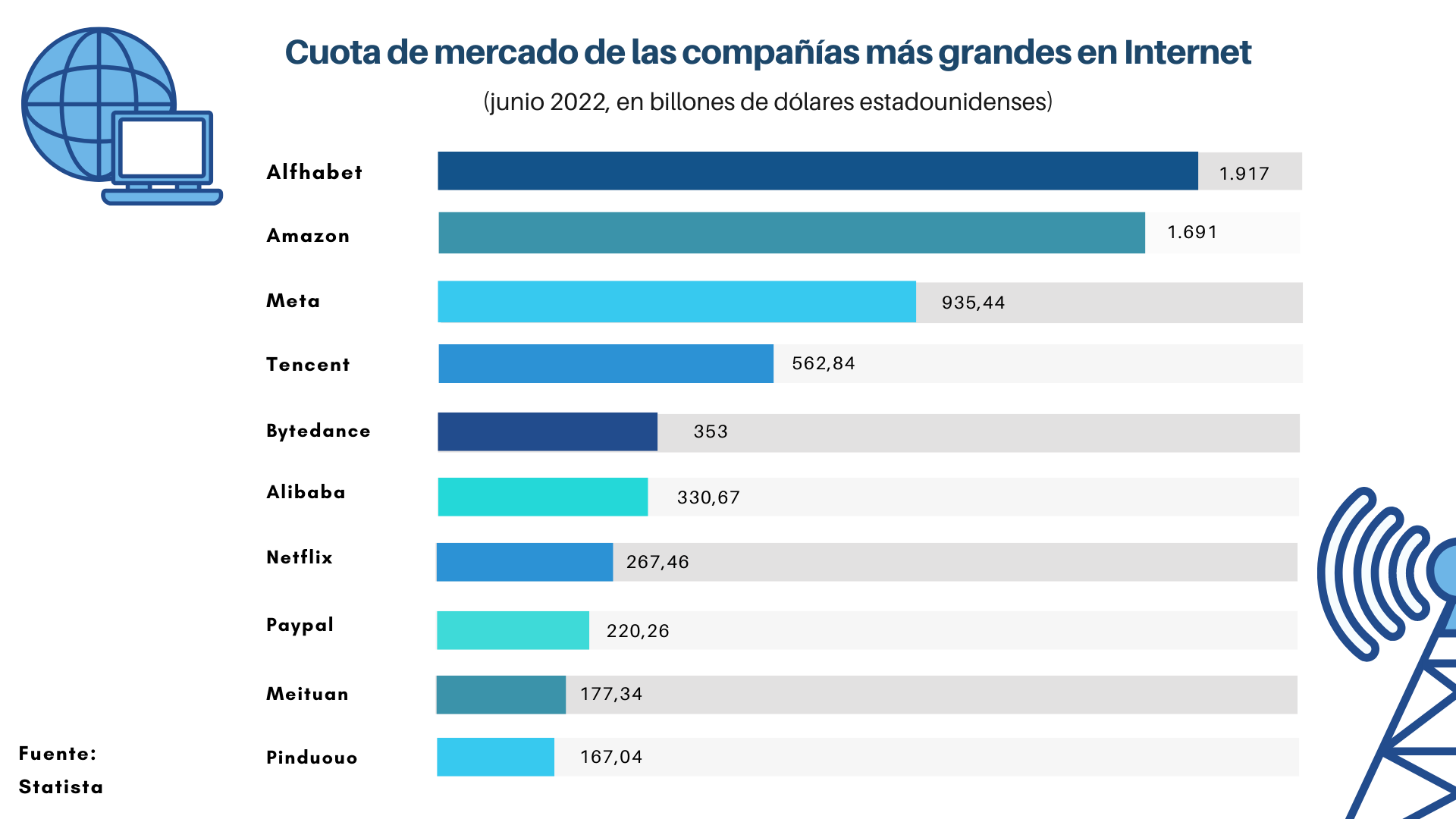

El dominio de Estados Unidos sigue siendo apabullante entre las diez multinacionales tecnológicas por capitalización bursátil. Aquí seis son americanas y cuatro chinas (Tencent, Bytedance, Meituan y Pinduoduo).

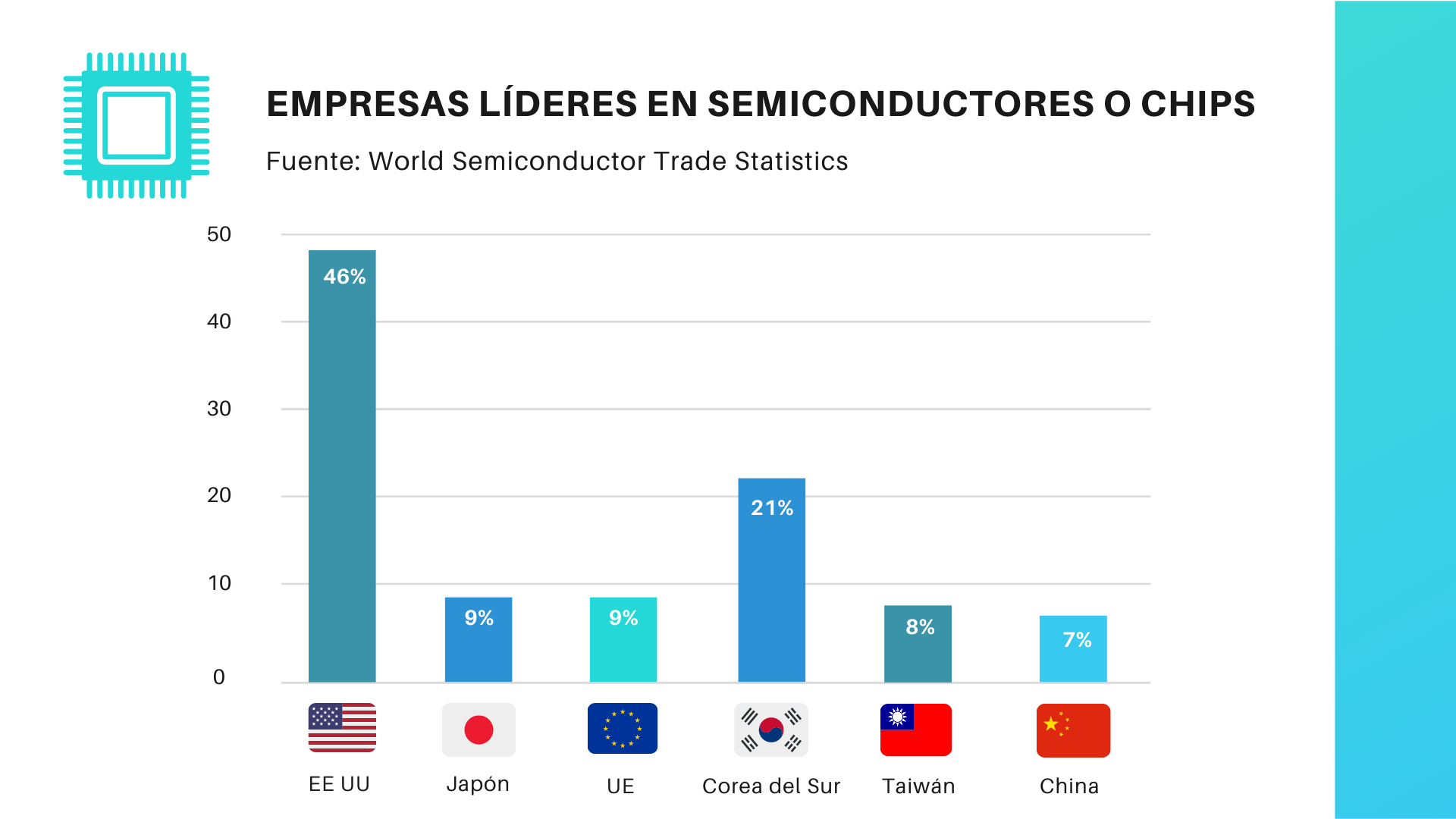

Viendo el liderazgo mundial, junto con Estados Unidos, de Corea del Sur, tampoco sorprende que el 95% de los chips DRAM (vitales para “la memoria a corto plazo” de los dispositivos informáticos) los produzcan Samsung y SK Hynix en Corea del Sur o Micron en Estados Unidos.

Taiwán es un actor clave en el segmento de los semiconductores gracias a su gran especialización: la multinacional taiwanesa TSMC produce el 90% de los chips ‘básicos’ de alta tecnología y el 60% de los que utiliza mundialmente el sector de la automoción.

Estados Unidos concentra la mitad del mercado de datos masivos y business analytics y cada uno de sus competidores inmediatos, China incluida, ni siquiera llegan al 10%.

Esto es algo que no resulta difícil de inferir cuando identificamos a los principales proveedores mundiales de computación en la nube que cotizan en los mercados… porque allí es donde se lleva a cabo el grueso del depósito y el tratamiento de los datos.

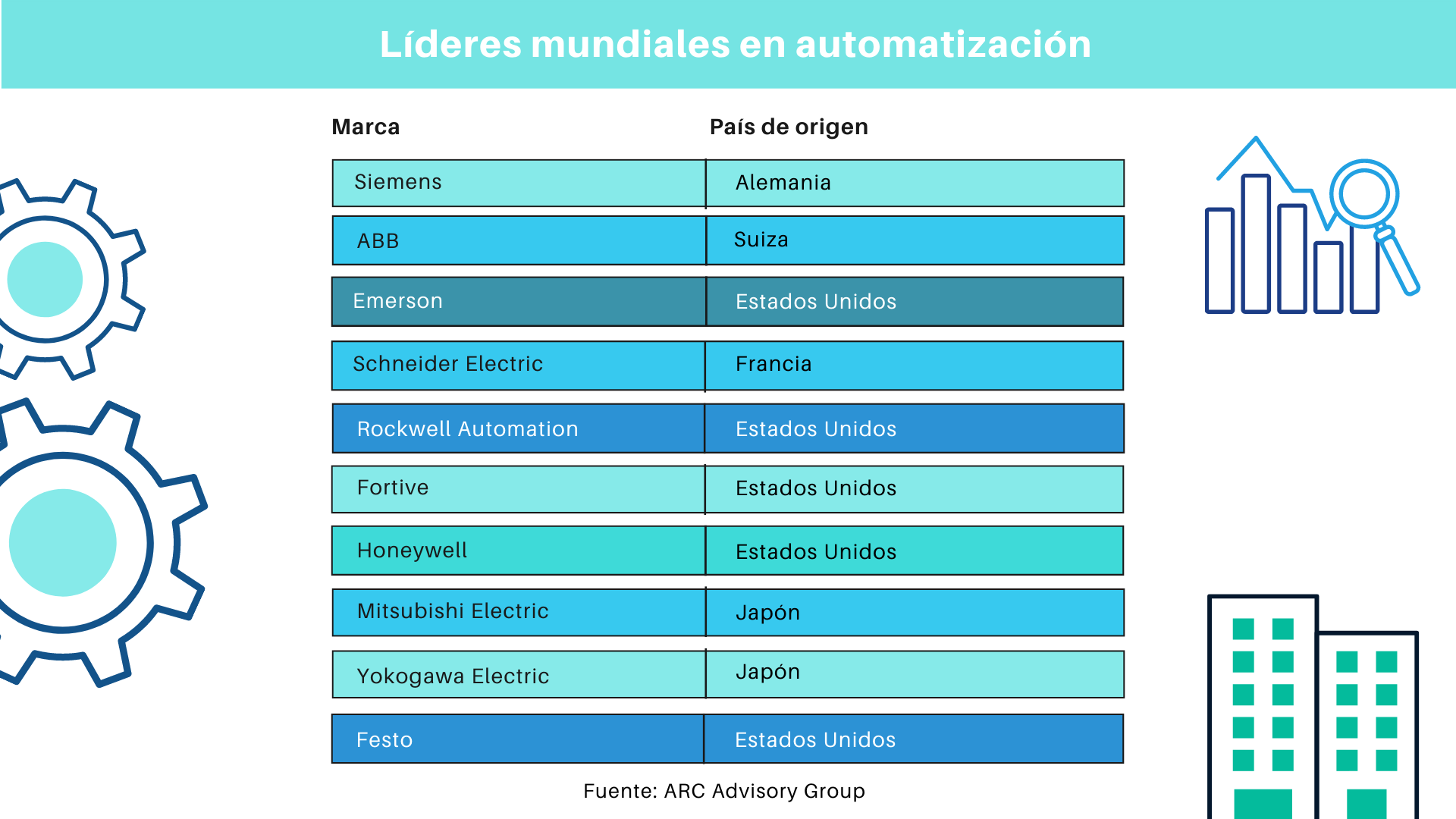

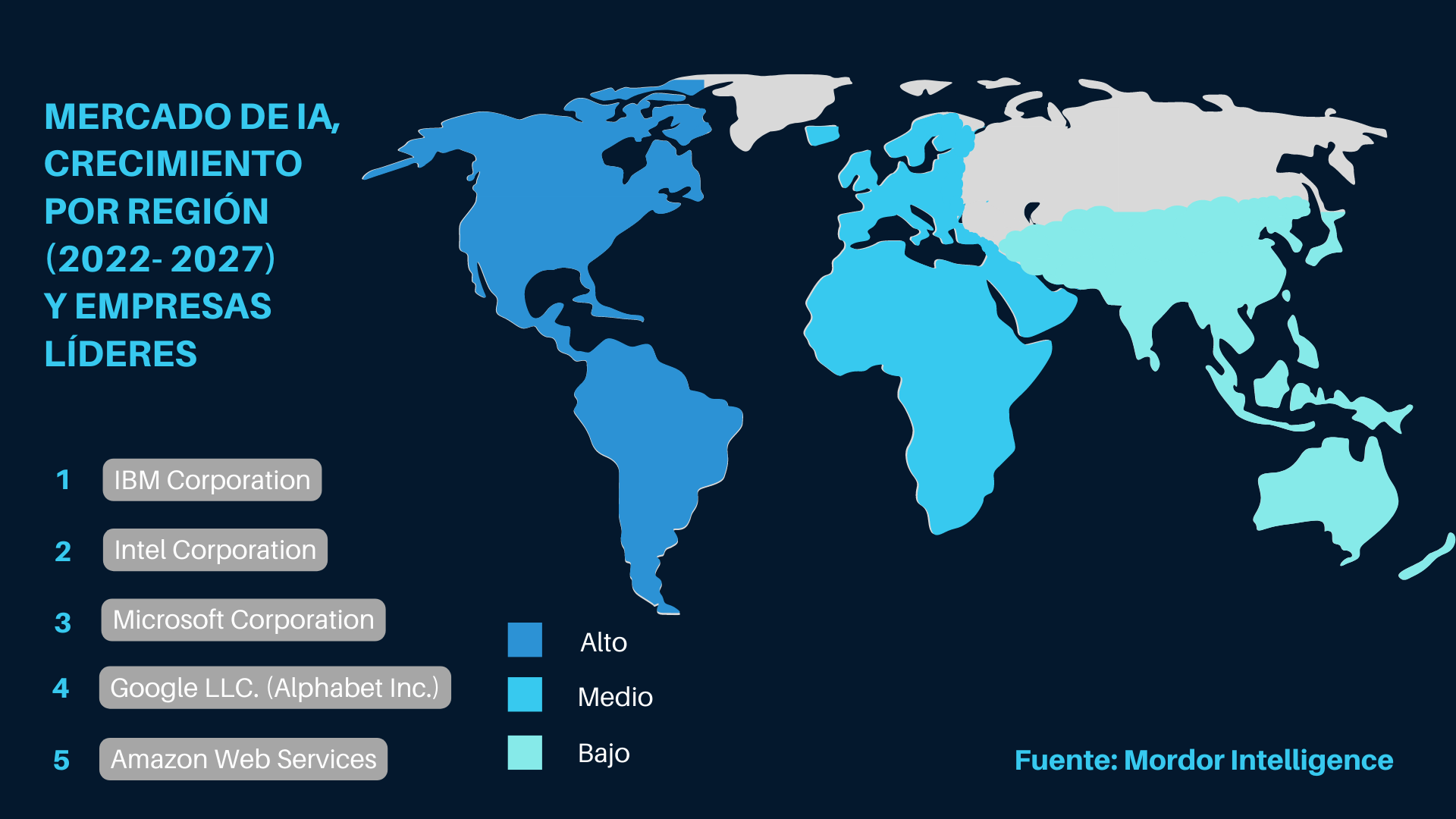

Como se ve, Estados Unidos posee una ventaja considerable en la supremacía tecnológica mundial y eso se nota en su ventaja tanto en el número de los principales unicornios digitales como en su mercado semiconductores y en su hegemonía en satélites para Internet y usuarios móviles o en las principales empresas líderes en automatización, análisis de datos e inteligencia artificial.

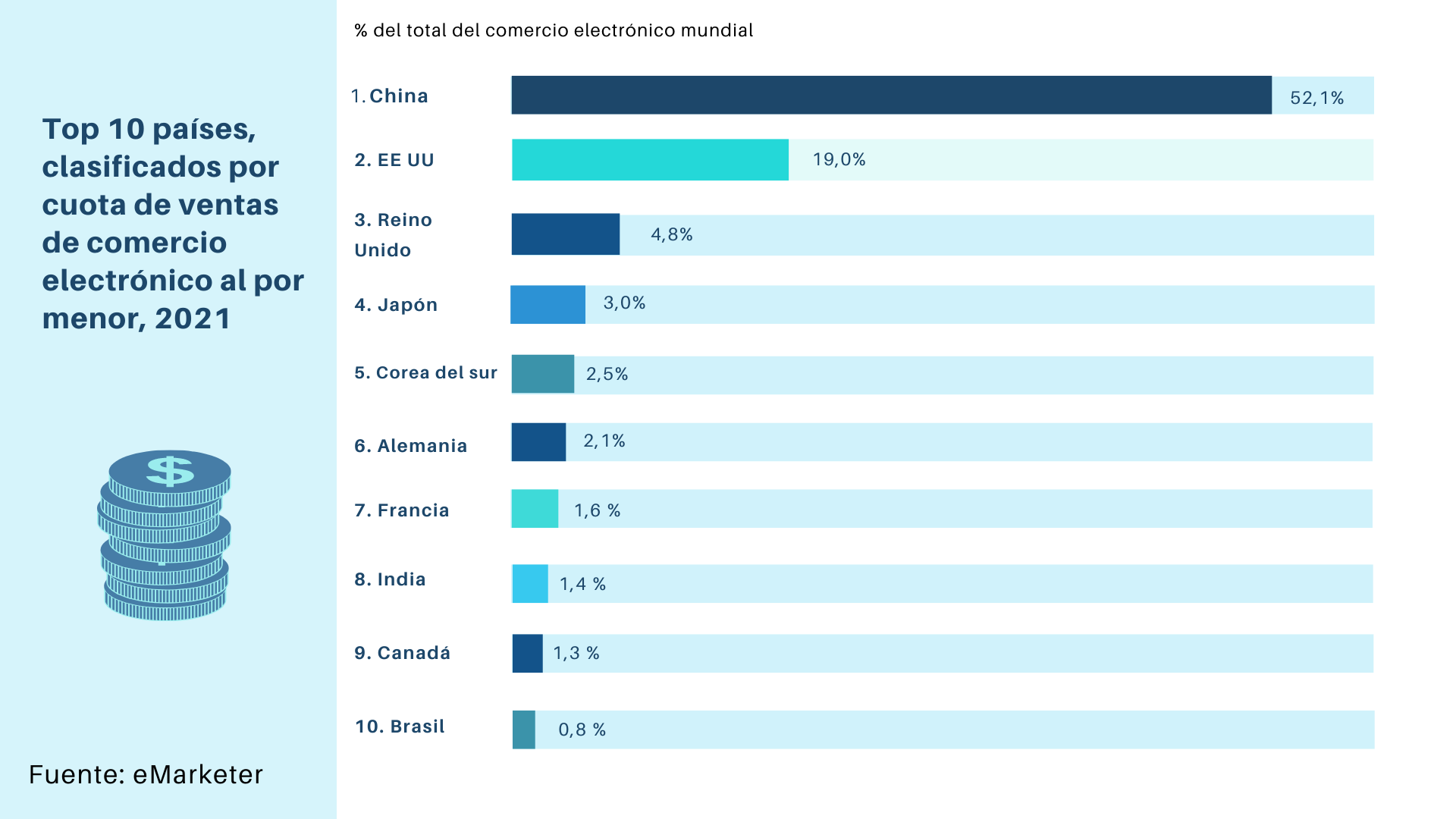

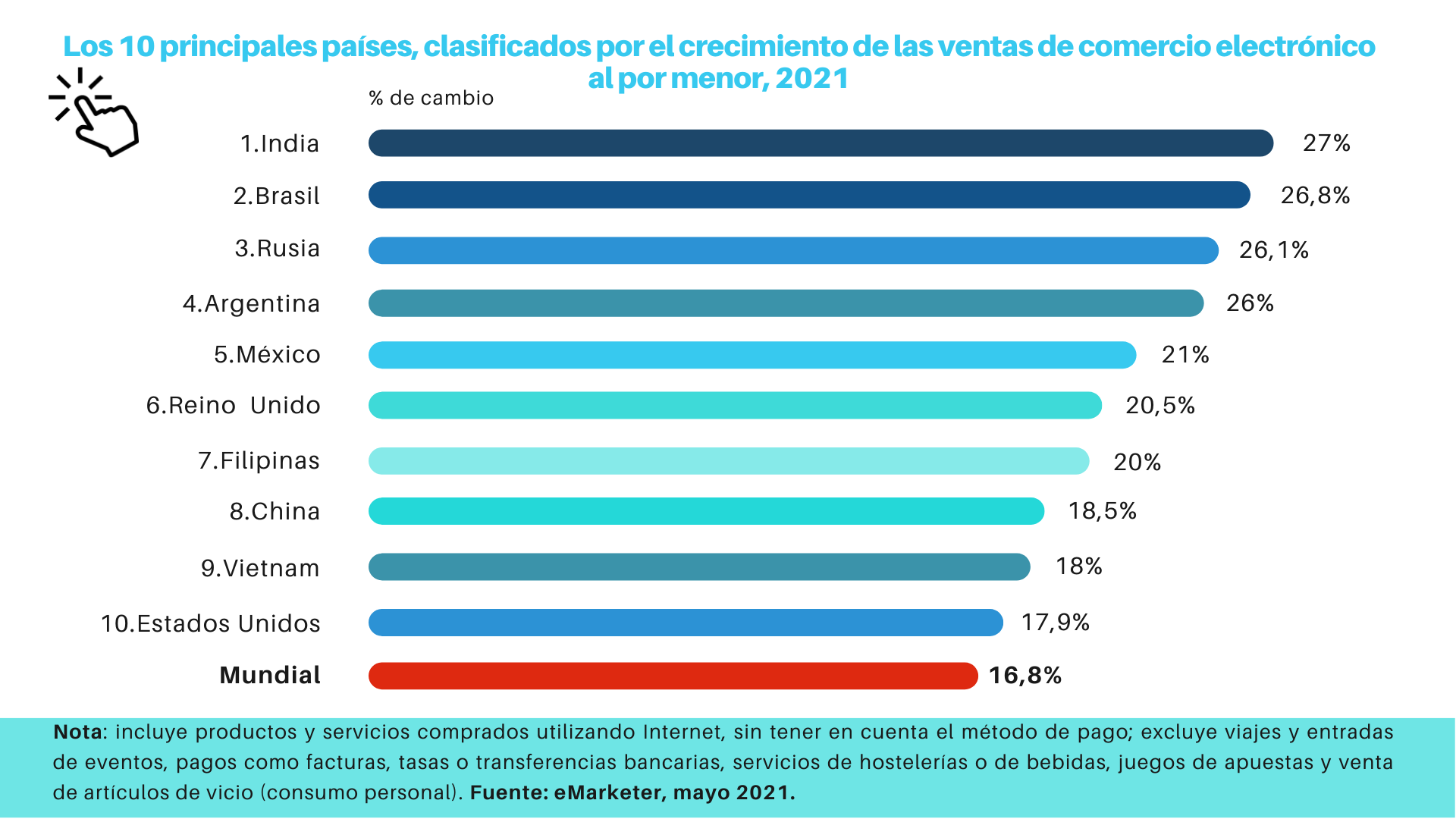

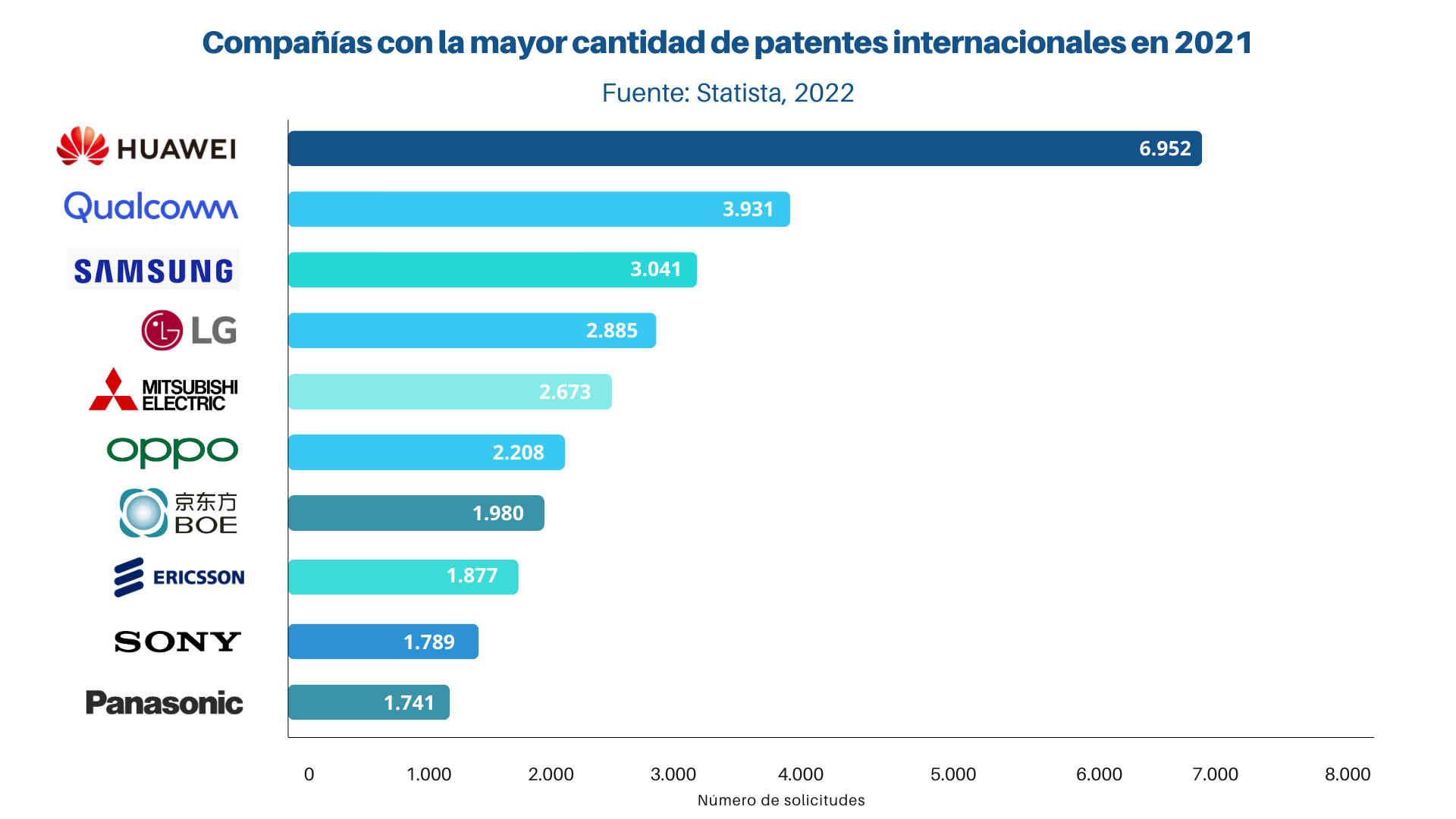

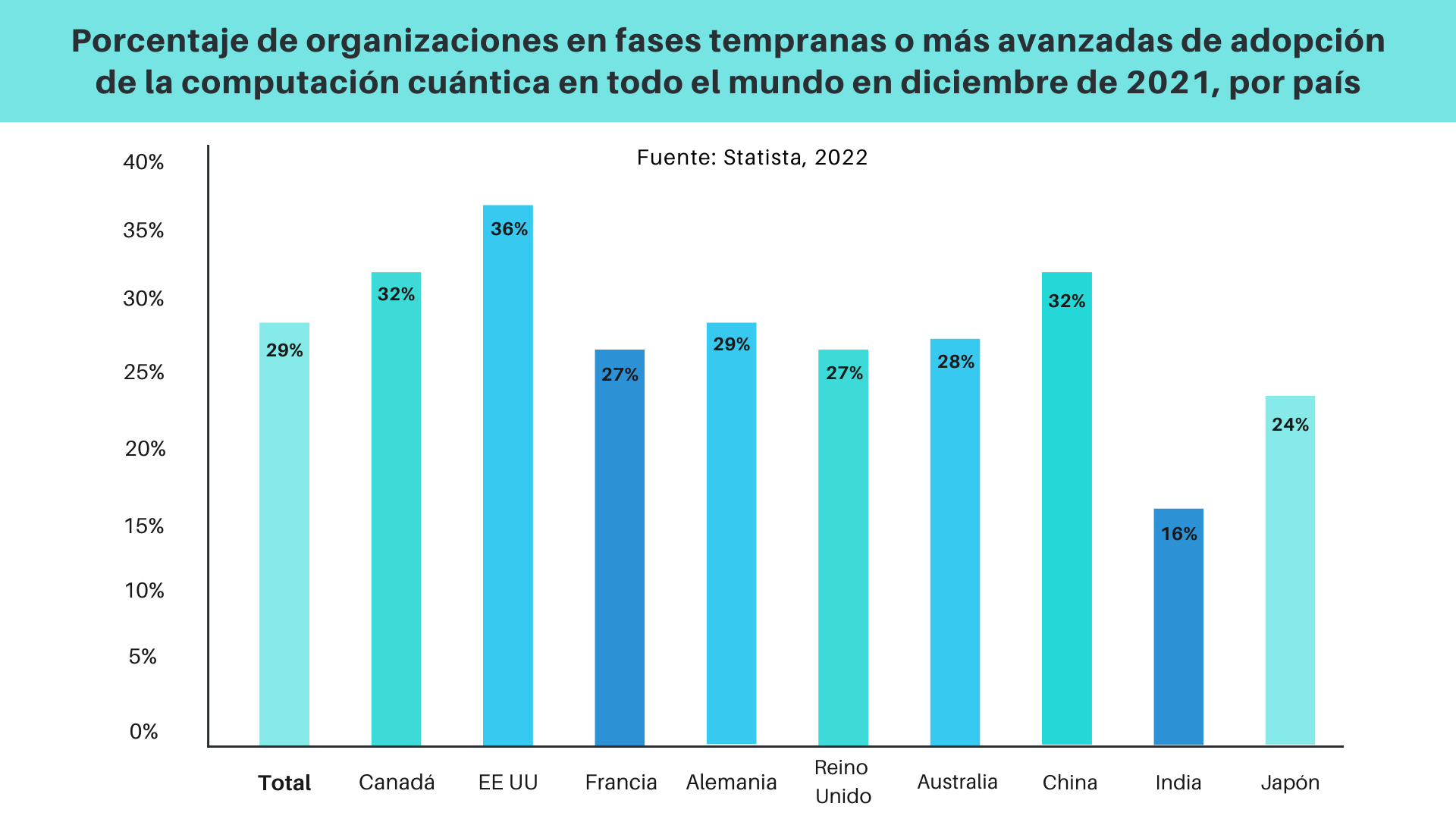

China, mientras tanto, sigue a los americanos muy de cerca en computación cuántica y grandes empresas tecnológicas y es capaz de superarlos en comercio electrónico, en las corporaciones que más patentes internacionales registran y en el despliegue alcanzado por su red 5G. Los nuevos cables submarinos de Internet que permiten mucho ancho de banda siguen siendo un territorio dominado por los americanos.

Por otra parte, lo que nos muestran los datos de algunos de los principales minerales y metales que se necesitan para la producción de los nuevos equipos tecnológicos es que China, en general, cuenta con una producción propia mucho mayor que la de Estados Unidos y la inmensa mayoría de los países desarrollados sobre todo en capítulos como el estaño, el aluminio, el cobre y el litio.

Sin embargo, y a pesar de la hegemonía estadounidense y de la lucha por el poder de China y Estados Unidos, es importante recordar que no se seguirá produciendo ninguna revolución tecnológica mundial si, además de Washington y Pekín, no participan con entusiasmo desde grandes productores de minerales como Chile o Perú hasta enormes bloques comerciales como India o la Unión Europea.

La globalización, como decíamos al principio, es cosa de todos… y no un lujo de minorías… por muy grandes que sean.

Diseño gráfico por Sandra Ramos.